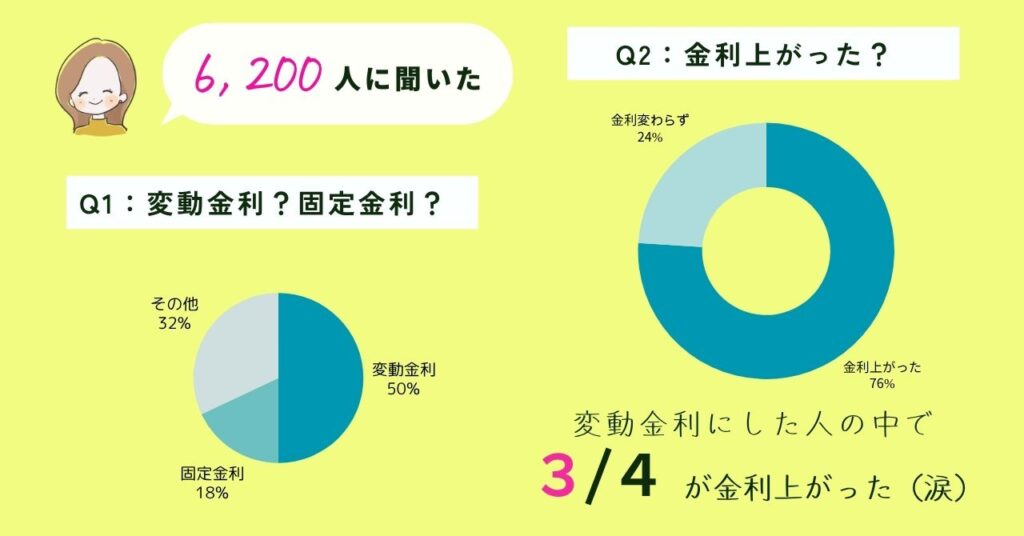

「え、また!?」って声、思わず出ちゃった。しかも今回の上がり具合はえぐい😢

実はね、住宅ローンの金利、12月に上がって、さらに年6月にもまた上がったんですよ!???

うちは変動金利で組んでて、この短期間でこんなに上がるとは。正直ショックすぎて…。

かお

かお通知ハガキが届いたとき、「…え、また?」って固まった😇

ストーリーズに載せたら、フォロワーさんたちからも「うちもです!」の嵐…!👇

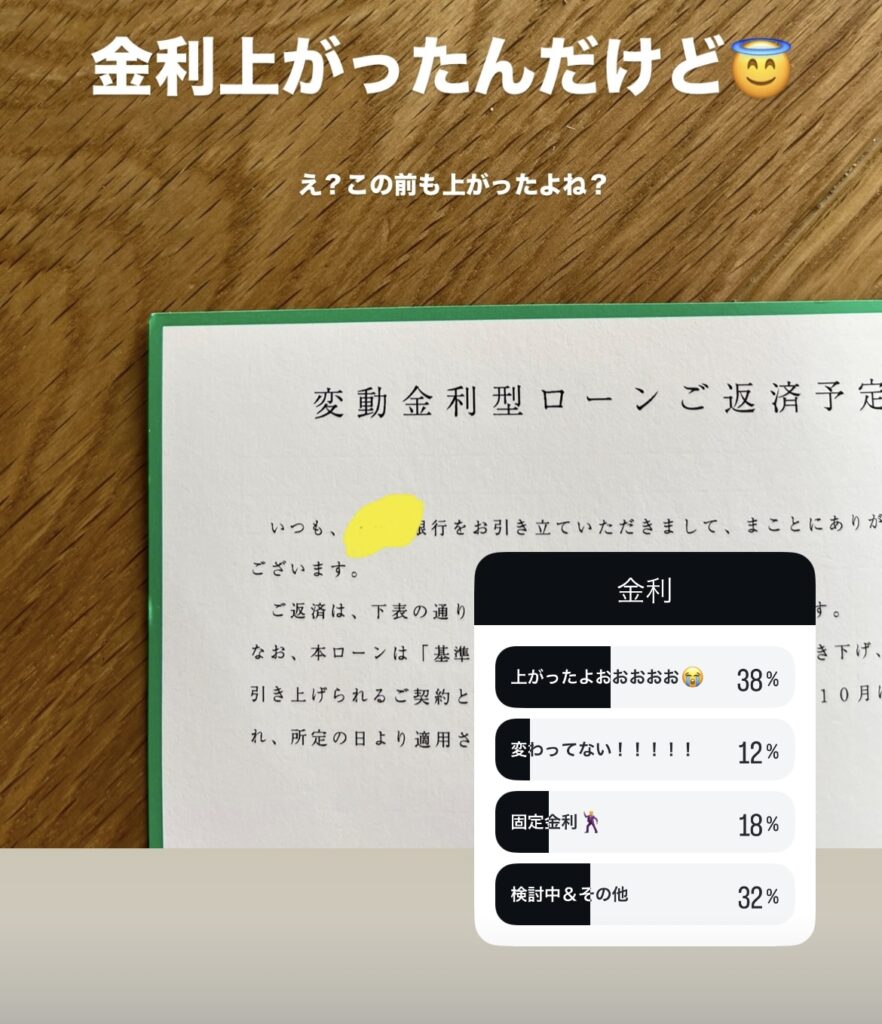

内訳をグラフにまとめたらこんな結果に!!!

金利って、毎回ハガキで、「あ、ただのお知らせです」って、かる〜く届く。いや、額が額だけに、こっちは固まる😭

「借り換え?何それ?」私もそう思ってた。

家を買ったとき、ローンを組んで、もうそれで終わったと思ってた。あとは、毎月コツコツ返していくだけ。

金利のこととか、借り換えとか…むしろ「めんどくさそう」って他人事に思ってたし、調べなかった。

でもある日、スーパーでふと思った。

お米5キロ、高くなってない? ポテチ、袋軽くなってない?コンビニのおにぎり、100円だったのっていつの話?

じわじわ物価が上がってる今、住宅ローンのこと、放っておいていいの?

そう思ったとき、「住宅ローンの借り換え」という言葉が頭をよぎった。

けど…やっぱり不安。

「手続きめんどくさそう」

「うちの場合、本当に得になるの?」

「また審査?書類?やること多すぎでは…」

「そもそも、今さら聞くの恥ずかしい…」

うん、それ全部、わかる。私も最初はそうだったから。

でも、ある人に相談したことで、一気に霧が晴れたの。

“放っておくのが一番もったいなかった” 借り換えについて、まず知っておくことが大事。

借り換えたら、支払いいくら変わるの?今やるべき人は?

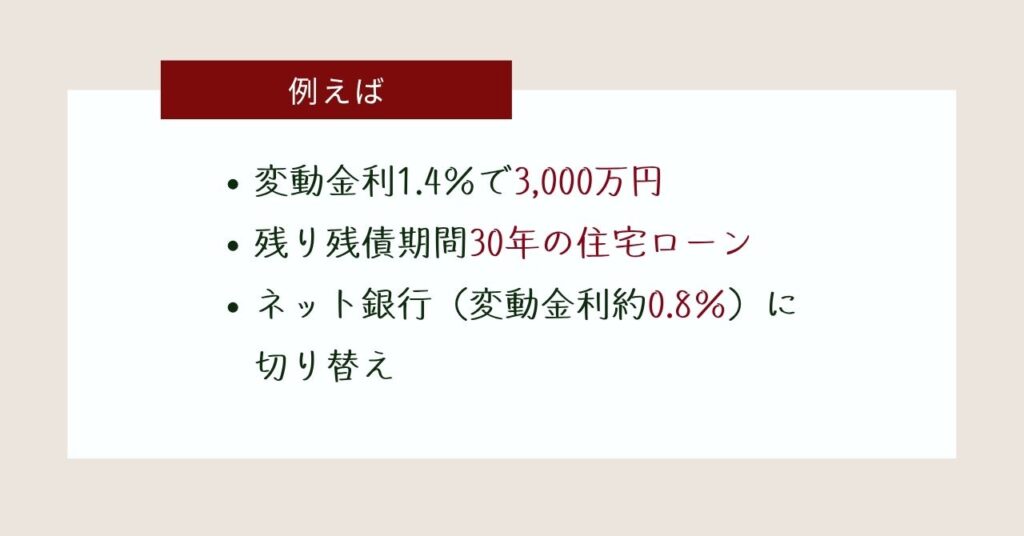

たとえば、変動金利1.4%で3,000万円・残り残債期間30年の住宅ローンを組んでいる人が、ネット銀行(変動金利約0.8%)に借り換えた場合。

- 毎月の返済額:約10万2,102円 → 約9万3760円

- 年間約10万円の差!

- 30年で約300万円の利息削減も

※諸費用(80万円ほど)を差し引いても、差額は220万円以上。

ローンって額が額だから・・・すごいよね。

めちゃくちゃ魅力的。

でも我が家はまだ借り換えていません。

かお

かお…というのも、うちのローン金利は「0.9%」。

借り換えでメリットが出やすいのは「金利1%以上ある場合」って言われていて、ギリギリそのラインに届かず、今回は見送ることにしました。

それでも、調べてみたことで“今のうちの立ち位置”が見えてスッキリしたし、「じゃあ今後、どうなったら見直すべきか」がわかったのは大きかったなって思っています。

全員にメリットがあるわけじゃない

借り換えには諸費用がかかるし、審査もある。だから向いてる人・そうでない人がいるんだって、FPさんに教えてもらって知ったこと。

⭕️借り換えが向いてる人

- 現行の金利が1%を超えている

- 残債が多く、返済期間が10年以上ある

- がん団信をつけた

❌借り換えを急がなくていい人

- すでに低金利(1%未満)で借りている

- 残債が少ない or 返済期間が短い

かお

かお金利1%の方は絶対見直したほうがいい!

医療職の友人も借り換えた

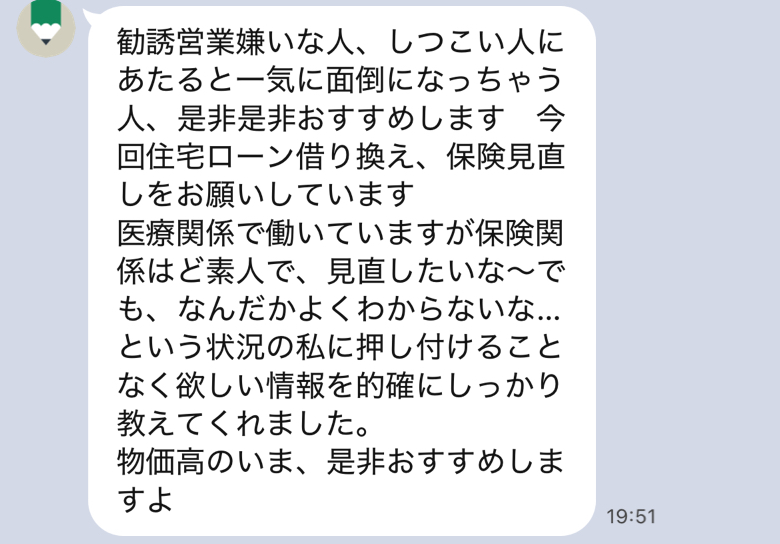

私の友人(共働き・医療職)がローンの借り換えしたんです。ローンのことを気にしながらも、日々激務で「調べる時間なんてない」って思ってた。

それでもある日、FPさんにLINEで「今って借り換えってできるんですか?」って相談しただけで——

ローンの総額、数百万の減額に成功! 手続きも丸投げできた そして、一番よかったのは、勧誘が一切なかったこと

かお

かお仕事柄、いろんな人を見てきてる友人。勧誘嫌いだし、しつこい人はNG。そんな彼女が安心して切替できたって言ってた(笑)私も嬉しい

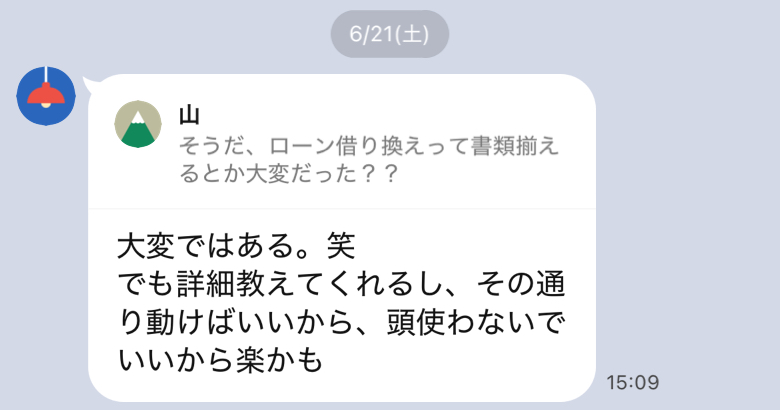

借り換えって面倒そう?ズバリ、友人に聞いてみた

「借り換えって、手間どうだった?」って、実際にやった友達に聞いてみた。

そしたら、

とのこと。

忙しくても、疲れてても、プロのサポートがあると、やることは最小限。

「手間が不安で一歩踏み出せなかった」って人こそ、安心して相談してほしい。

借り換えって、どんな流れ?どんな準備?

「やってみたいけど、正直めんどくさそう…」って気持ち、すごくわかる。 でも意外と、やることはそこまで多くなかった!

借り換えのざっくりした流れはこんな感じ

用意する書類の一例(FPさんが案内してくれます)

- 現在のローン残高の証明書

- 身分証・収入証明など

これも、「わからなかったら聞けばOK」だったし、 郵送やPDFで対応できるものが多くて、思っていたよりもずっとラク。

住宅ローンも取り扱える坂本さんにお願いしました

わたしが相談してるのは、愛知県のファイナンシャルプランナー・坂本さん。住宅会社には属してなくて、中立の立場でアドバイスしてくれる人。医療職の友達も、坂本さんに依頼した一人。

かお住宅ローンも火災保険も扱える、“家のお金のプロ”です◎

子どもの医療保険の相談もしたし、「これって聞いてもいいのかな…?」ってことも全部LINEで聞ける。しかも住宅ローンを扱える数少ないFPさん!!!!!!

坂本さんが出来ること

坂本さん

坂本さん家づくりに特化した家計管理が得意です!

ライフプラン作成/NISAの相談/火災保険/住宅ローン(新規も借り換えも)

ここまでできるライフプランナーさんはぶっちゃけ珍しい。

FPさんでも住宅ローンや火災保険は扱えませんって人結構いるから。

全国どこでもOK。

坂本さんは取り扱える会社が多いので、あなたに寄り添った提案をしてもらえます。

住宅ローンってハウスメーカー紹介で契約することが多いよね、でもそれだと利用しやすい銀行をお勧めされてる場合も。調べると、実は条件がいい銀行が他にあったってケースも!

かおしかもね、知ってた?

ネット銀行のローンって、実は代理店を通す方が金利も保障もお得なことがあるって。

坂本さんが教えてくれて、「え?安くなるの?」って驚いた。(個人でやるほうが手数料とかかからないイメージだし、安くなりそうじゃん)

代理店を通して申し込みすると、ミスも防げて、審査もスムーズ。坂本さんは保険の裏話も話してくれる、そんな人です。

固定?変動?今、どっちがお勧めなのかも教えてくれる、ぜひ聞いてみてほしい。

公式LINEに登録したあと、「かおのブログ見ました」とコメントしていただけると、スムーズです。

\ 気になるなら、今のうちに聞いとこ! /

ご縁があって、新規住宅ローンを組んだフォロワーさんも多数いらっしゃいます!これからローンを組む予定の人はこちらの記事を見てね。

ひとりで検索するの、やめてよかった

借り換えって、調べれば調べるほどわからなくなる。シミュレーションサイトはたくさんあるけど、 「うちの場合どうなの?」って、一人で答え出すのは難しい。

しかもネットの情報って、 「今すぐやるべき!」「借り換えは危険!」って極端なものも多くて、調べるほど不安になることも…。

だから私は坂本さんに聞いてよかった。

ちゃんと”うちの場合”で考えてくれて、押し売りも一切なし。 それだけで、ものすごく安心できたし、気持ちが軽くなった。

坂本さん身内や友人に聞きにくいし、って方は多いです。気軽になんでも聞いてくださいね。

まとめ:家を買ったら終わりじゃない。

私も、借り換えって「自分には関係ない」って思ってた。

でも、物価も金利も変わる時代だからこそ、お金の見直しは“知ってる人が得をする”世界。

毎月数万円の差が、これからの家計にどれだけ影響するか。

かお「うちはどうなんだろ?」って思ったら、一度プロに聞いてみてほしい。

最後に:迷ってるなら、「聞いてみるだけ」でいい

「借り換えって、した方がいいのかな…」 そうやって迷ってる時点で、きっと“家計を大切にしたい人”なんだと思う。

わたしも最初は、 「関係なさそうだし、調べるのも面倒…」って思ってた。

かおでも、坂本さんに聞いたら、 “自分のために考えてくれる人がいる”ってだけで、すごく安心できた。

答えを出すのは、聞いてみてからでいい。今よりちょっとだけ楽になるかもしれない。

残りの残債と支払い期間をLINEするだけで、ざっくり教えてくれます!!

そう思ったら、一歩、LINEしてみてほしいです。あ、もちろん無料です。

\ 気になるなら、今のうちに聞いとこ! /

公式LINEに登録したあと、「かおのブログ見ました」とコメントしていただけると、スムーズです。

私の公式LINEに「FP紹介希望」と打ち込んでいただいても大丈夫ですよ!

かおの公式LINEはここから

よくある質問まとめました。

- 相談は無料?

-

完全無料です。

- なぜ無料?怪しいな、途中で料金発生しない?

-

坂本さんはHMに属していないFPさんです。

それでも無料なのは、ご相談後に契約に進まれた場合のみ、銀行から紹介料が支払われる仕組みだからなんです。(この流れは、どのFPさんでも実は同じです!)

- 相談はどうやってするの?

-

公式LINEで日程を調整し、zoomで相談できます。全国対応。

対面で話したい!という人は、愛知県の方(エリアによって要相談)は坂本さんと直接お話しできますので希望のかたはLINEで相談してください。

- どんな人が借り換えしてるの?

-

最近多いのは「がん団信がついてないのが不安で、返済額が多少増えてもつけたい」って方。

実際、借り換えのタイミングでがん団信をつけるケースも増えているそうです

かおLINEで相談できるのが嬉しいですよね